स्वास्थ्य बीमा भारतीय जनता पार्टी (भाजपा) के नेतृत्व वाली एनडीए सरकार की स्वास्थ्य नीति का बेहद महत्वपूर्ण बिंदु रहा है। हालांकि इन स्वास्थ्य बीमा योजनाओं को कांग्रेस की अगुवाई वाली पिछली यूपीए सरकार ने पेश किया था और साथ ही इसे कई राज्य सरकारों ने भी पेश किया था लेकिन वर्तमान शासन के दौरान राष्ट्रीय स्वास्थ्य नीति बड़ा महत्व का मुद्दा बन गया है।

वर्ष 2016-17 के बजट भाषण में, वित्त मंत्री ने घोषणा की थी कि “सरकार एक नई स्वास्थ्य सुरक्षा योजना शुरू करेगी जो प्रति परिवार एक लाख एक रुपये तक का स्वास्थ्य कवर प्रदान करेगी। इस श्रेणी से संबंधित 60 वर्ष और उससे अधिक आयु के वरिष्ठ नागरिकों को 30,000 तक का अतिरिक्त टॉप-अप पैकेज प्रदान किया जाएगा।”

आयुष्मान भारत कार्यक्रम को प्रधानमंत्री जन आरोग्य योजना (पीएमजेएवाई) के नाम से आने वाले वर्षों में स्वास्थ्य देखभाल के लिए जनता की सहायता करने के प्राथमिक साधन के रूप में स्वास्थ्य बीमा पर ज़ोर देते हुए 2018 के बजट का मुख्य बिन्दु बनाकर प्रस्तुत किया गया था।

वर्ष 2018 में, वित्त मंत्री ने घोषणा की थी और कहा था, “हम 10 करोड़ ग़रीब और कमज़ोर परिवारों (लगभग 50 करोड़ लाभार्थी) को बीमा कवर देने के लिए एक प्रमुख राष्ट्रीय स्वास्थ्य सुरक्षा योजना शुरू करेंगे, जिसके तहत दूसरे और तृतीय स्तर तक की देखभाल के लिए प्रति वर्ष 5 लाख रुपये तक का कवरेज प्रदान किया जाएगा। यह भी दावा किया गया कि यह दुनिया का सबसे बड़ा सरकारी वित्त पोषित स्वास्थ्य देखभाल कार्यक्रम होगा। इस कार्यक्रम के सुचारू कार्यान्वयन के लिए पर्याप्त धनराशि प्रदान की जाएगी।”

इसके ज़रीये स्वास्थ्य बीमा पर निर्भरता बढ़ाने से सार्वजनिक स्वास्थ्य प्रणाली के बजाय निजी स्वास्थ्य संस्थाओं पर अधिक निर्भरता की ओर रुख हुआ।

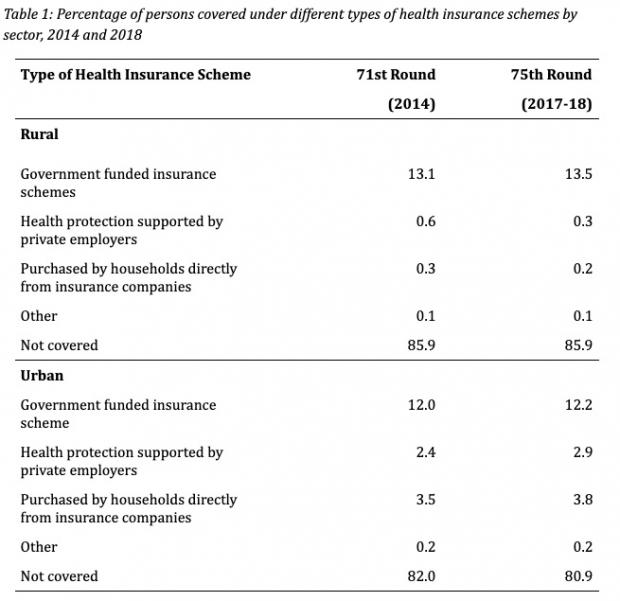

यह बात इस संदर्भ में कही जा रही है कि स्वास्थ्य पर राष्ट्रीय नमूना सर्वेक्षण (एनएसएस) के 75वें दौर में स्वास्थ्य बीमा पर पर एकत्र किए गए डाटा से यह विशेष रूप से दिलचस्प हो जाता है। सर्वेक्षण रिपोर्ट बताती है कि, स्वास्थ्य बीमा पर किए गया सारा हल्ला फ़ालतू है क्योंकि 2014 और 2018 के बीच भारत में स्वास्थ्य बीमा का कवरेज नहीं बढ़ा है। इन आंकड़ों के अनुसार, 2017-18 में, कुल ग्रामीण आबादी का 85.9 प्रतिशत और 82 प्रतिशत शहरी आबादी किसी भी तरह के स्वास्थ्य बीमा से कवर नहीं हुई थी। यह अनुपात 2014 के बाद से ग्रामीण क्षेत्रों में अपरिवर्तित रहा है जब स्वास्थ्य पर पिछला एनएसएस सर्वेक्षण आयोजित किया गया था। इस अवधि में शहरी क्षेत्रों में स्वास्थ्य बीमा योजनाओं के कवरेज में केवल 1.1 प्रतिशत की बढ़ोतरी हुई है।

इस पर भी ध्यान दिया जाना चाहिए कि जो लोग स्वास्थ्य बीमा से कवर हैं, उन्हें सरकार द्वारा वित्त पोषित योजनाओं के माध्यम से प्रवेश मिलता है। जबकि निजी स्वास्थ्य बीमा आबादी के एक नगण्य अनुपात को ही कवरेज प्रदान करता है (तालिका 1 देखें)। ग्रामीण भारत में इसकी संख्या केवल 0.2 प्रतिशत आबादी की है जिन्हें निजी तौर पर ख़रीदी गई स्वास्थ्य बीमा पॉलिसियों के माध्यम से कवर किया गया था, जबकि अन्य 0.3 प्रतिशत आबादी को निजी क्षेत्र के नियोक्ताओं द्वारा समर्थित स्वास्थ्य बीमा द्वारा कवर किया गया है। शहरी क्षेत्रों में, केवल 3.8 प्रतिशत आबादी को निजी तौर पर ख़रीदी गई स्वास्थ्य बीमा पॉलिसियों द्वारा कवर किया गया था और निजी क्षेत्र के नियोक्ताओं द्वारा प्रदान किए गए स्वास्थ्य बीमा कवर के माध्यम से केवल 2.9 प्रतिशत को कवर है।

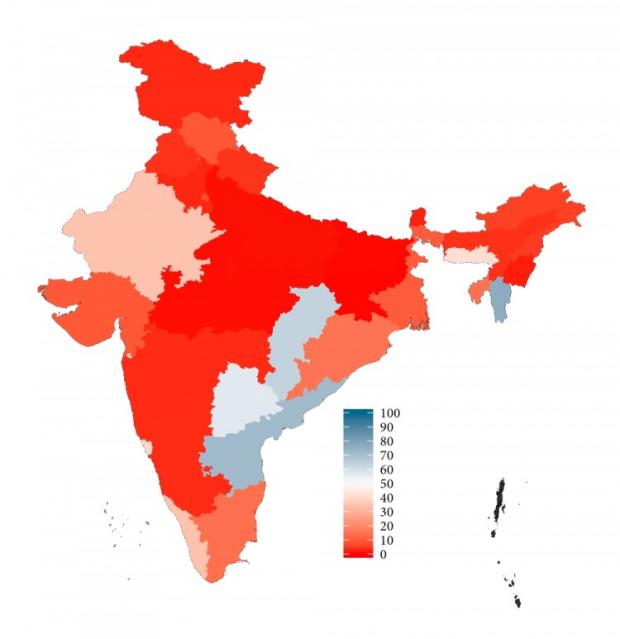

सरकार द्वारा वित्त पोषित स्वास्थ्य बीमा (चित्र 1 को देखें) के तहत आने वाली आबादी के अनुपात के संबंध में राज्यों में उल्लेखनीय भिन्नता है। जबकि ज्यादातर राज्यों में कवरेज कम है लेकिन आंध्र प्रदेश, तेलंगाना, छत्तीसगढ़ और मिज़ोरम में उच्च कवरेज हैं। स्वास्थ्य बीमा का कवरेज केरल, मेघालय और राजस्थान में भी पर्याप्त है। इन राज्यों में से अधिकांश में (उदाहरण के लिए, आंध्र प्रदेश, तेलंगाना, केरल और छत्तीसगढ़), स्वास्थ्य बीमा कार्यक्रमों के ज़रीये आबादी का उच्च कवरेज राज्य स्तरीय स्वास्थ्य बीमा योजनाओं का एक नतीजा भी परिणाम है जो पात्रता के मामले में या तो सार्वभौमिक है या फिर वह सार्वभौमिकता के निकट हैं ।

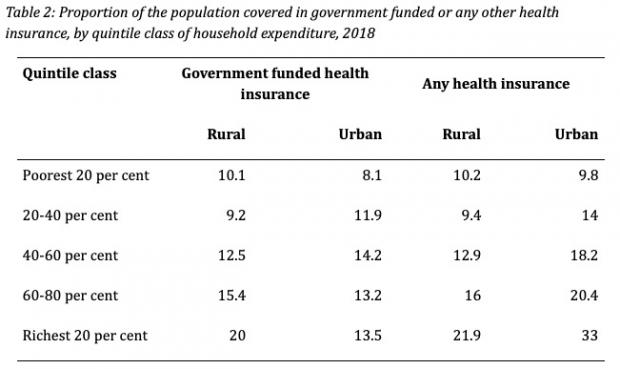

एक अन्य महत्वपूर्ण बिंदु जो सर्वेक्षण के आंकड़ों से उभरता है, वह कि सरकार द्वारा प्रायोजित स्वास्थ्य बीमा, जो विशेष रूप से ग़रीबों के लिए हैं, वे असमान रूप से अपेक्षाकृत समृद्ध परिवारों को अधिक कवर करती हैं (तालिका 2 देखें)। यदि हम सबसे ग़रीब (घरेलू खर्च के मामले में नीचे की 20 प्रतिशत आबादी) ग्रामीण घरों को देखें, तो केवल 10 प्रतिशत लोग ही स्वास्थ्य बीमा से कवर हैं। लगभग यह पूरा का पूरा सरकार द्वारा प्रायोजित स्वास्थ्य बीमा है।

दूसरी तरफ़, ग्रामीण क्षेत्रों में सबसे अमीर (घरेलू ख़र्च के मामले में जो 20 प्रतिशत परिवार ऊपर के पायदान पर हैं) लोगो का स्वास्थ्य बीमा का कवरेज 22 प्रतिशत है। इनमें से 20 प्रतिशत का बीमा सरकार द्वारा प्रायोजित है। शहरी क्षेत्रों में, जो सबसे ग़रीब घर हैं उनमें सरकार की तरफ़ से स्वास्थ्य बीमा का लाभ कुल लगभग 8 प्रतिशत आबादी को है।

सबसे अमीर शहरी परिवारों के मामले में सरकार की तरफ़ से स्वास्थ्य बीमा कुल 13.5 प्रतिशत आबादी को मिला हुआ है। इन संपन्न शहरी घरों में 20 प्रतिशत आबादी को या तो निजी कंपनी से बीमा मिला हुआ है या फिर उन्होंने स्वास्थ्य बीमा के माध्यम से सीधे उनसे ख़रीदा है।

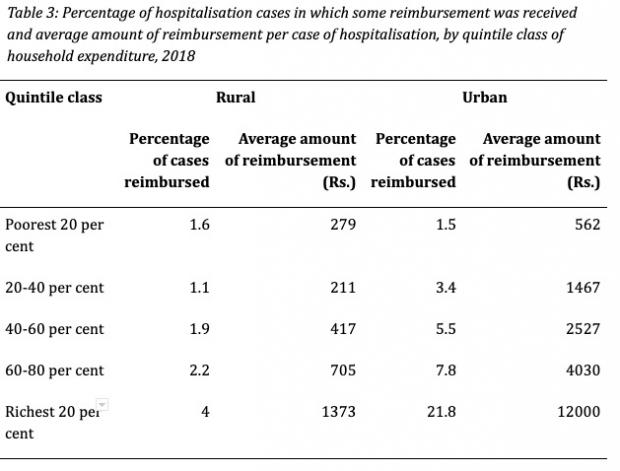

सभी में फिर चाहे वह सरकारी बीमा हो, मालिक द्वारा प्रायोजित बीमा हो, या फिर निजी तौर पर प्राप्त बीमा का उच्च कवरेज हो, अमीर परिवारों को अपेक्षाकृत ग़रीब परिवारों की तुलना में इन अलग-अलग स्रोतों के माध्यम से कवर किए गए बीमा के तहत अस्पताल के ख़र्चों का बहुत अधिक अनुपात मिलता है (तालिका 3 देखें)। उदाहरण के लिए ग्रामीण क्षेत्रों में जो सबसे ग़रीब परिवार हैं उन्हें अस्पताल में भर्ती के मामलों में लगभग 1.6 प्रतिशत ख़र्च की प्रतिपूर्ति मिलती है, जबकि यह अनुपात सबसे अमीर घरों के लिए 4 प्रतिशत तक जाता है।

जब ग्रामीण परिवारों को अस्पताल में भर्ती होने के ख़र्च की कुछ प्रतिपूर्ति मिली तो वह ग़रीबों के कुल का केवल 4 प्रतिशत था जबकि सबसे अमीर घरों के अस्पताल में भर्ती होने के ख़र्च का यह 22 प्रतिशत था। इसी तरह, शहरी इलाक़ों में, सबसे ग़रीब घरों के अस्पताल में भर्ती होने के 1.5 प्रतिशत मामलों यानी केसों को कवर किया गया, जबकि सबसे अमीर घरों में अस्पताल में भर्ती होने के 22 प्रतिशत मामलों को कवर किया गया।

शहरी ग़रीबों को अस्पताल के ख़र्च को कवर करने के लिए मिली प्रतिपूर्ति केवल 4 प्रतिशत है जबकि शहरी अमीरों का यह अनुपात 27 प्रतिशत रहा है। निरपेक्ष रूप से भी प्राप्त लाभों में असमानता को बेहद स्पष्ट रूप से देखा जा सकता था: जबकि ग्रामीण ग़रीबों को अस्पताल में भर्ती होने की प्रतिपूर्ति के लिए औसतन 279 रुपए मिलते हैं, और शहरी अमीरों को अस्पताल में भर्ती होने पर प्रति रोगी 12,000 रुपए मिलते हैं।

हाल के वर्षों में, स्वास्थ्य बजट का बड़ा हिस्सा स्वास्थ्य बीमा योजनाओं के वित्तपोषण में जा रहा है। जबकि ये मूल रूप से इन्हें सरकार, या सरकार द्वारा समर्थित स्वतंत्र संस्थानों द्वारा चलाए जाने की योजना थी, हाल के वर्षों में, सरकार द्वारा वित्त पोषित योजनाओं को स्वास्थ्य बीमा प्रदान करने के लिए निजी कंपनियों में तेजी से वृद्धि हुई है।

इस तरह के स्वास्थ्य देखभाल प्रदान करने के इस मॉडल को दुनिया भर में कई प्रकार की समस्याओं से ग्रस्त पाया गया है। सबसे पहले, स्वास्थ्य देखभाल के बीमा-आधारित मॉडल में गंभीर नैतिक ख़तरे मौजूद हैं, जिसके परिणामस्वरूप दोनों सरकारों और लोगों को सार्वजनिक संस्थानों के माध्यम से प्रदान की जाने वाली स्वास्थ्य देखभाल के मामले में स्वास्थ्य देखभाल पर अधिक ख़र्च उठाना पड़ता है। जिन राज्यों में बड़े पैमाने पर स्वास्थ्य बीमा योजनाएं हैं, इन योजनाओं का राजकोषीय बोझ काफ़ी है। नियोलिबरल निज़ाम के तहत मज़बूत राजकोषीय प्रबंधन के लक्ष्यों के परिणामस्वरूप सरकार को सार्वजनिक स्वास्थ्य के अन्य क्षेत्रों से धन को इस तरफ़ मोड़ना पड़ा है।

दूसरा, बीमा-आधारित स्वास्थ्य देखभाल तीसरे स्तर की स्वास्थ्य देखभाल की प्राथमिकता देती है जबकि शुरुआती स्तर पर ही स्वास्थ्य देखभाल के माध्यम से स्वास्थ्य के मुद्दों से निपटने की ज़रूरत है। प्राथमिक और माध्यमिक सार्वजनिक स्वास्थ्य देखभाल की एक मज़बूत प्रणाली तीसरे स्तर की देखभाल के बोझ को बेहद कम कर देगी।

तीसरा, कई राज्यों में चिकित्सा सुविधाओं की उपलब्धता में भारी कमी को देखते हुए, स्वास्थ्य बीमा कवर होने से स्वास्थ्य देखभाल की उपलब्धता सुनिश्चित नहीं होती है। स्वास्थ्य बीमा की दिशा में सार्वजनिक संसाधनों के बढ़ते इस्तेमाल से सार्वजनिक स्वास्थ्य सुविधाएं एक गंभीर निधि संकट में फँस गई हैं और प्राथमिक और माध्यमिक देखभाल देखभाल प्रदान करने में असमर्थ हैं। दूसरी तरफ़, निजी स्वास्थ्य सुविधाएं केवल उन क्षेत्रों में बढ़ती हैं, जहां लोग स्वास्थ्य देखभाल के लिए ज़्यादा ख़र्च कर सकते हैं।

हाल में किए गए सर्वेक्षण से जो आंकड़े उपलब्ध हुए हैं, उनसे पता चलता है कि भारत में स्वास्थ्य बीमा कवरेज 2014 और 2018 के बीच बिल्कुल भी विस्तारित नहीं हुआ है। ऐसा केवल कुछ राज्यों में है, जहां राज्य ने सरकारी स्वास्थ्य योजनाओं के माध्यम से स्वास्थ्य बीमा कवरेज को लगभग सार्वभौमिक सुविधा के लिए पेश किया है जिसके तहत स्वास्थ्य बीमा का कवरेज पर्याप्त होता है। आंकड़ों से यह भी पता चलता है कि स्वास्थ्य बीमा के लाभ, कवरेज के संदर्भ में और प्रतिपूर्ति के संदर्भ में, अपेक्षाकृत अमीर घरों को असमान रूप से ज़्यादा फ़ायदा होता है, जबकि ग़रीबों को तकलीफ़ों के साथ तड़पता छोड़ दिया जाता है।

देश के सत्ताधारी अपने शासन के आठ सालो को 'गौरवशाली 8 साल' बताकर उत्सव कर रहे हैं. पर आम लोग हर मोर्चे पर बेहाल हैं. हर हलके में तबाही का आलम है. #HafteKiBaat के नये एपिसोड में वरिष्ठ पत्रकार…

देश के सत्ताधारी अपने शासन के आठ सालो को 'गौरवशाली 8 साल' बताकर उत्सव कर रहे हैं. पर आम लोग हर मोर्चे पर बेहाल हैं. हर हलके में तबाही का आलम है. #HafteKiBaat के नये एपिसोड में वरिष्ठ पत्रकार… हर हफ़्ते की तरह इस बार भी सप्ताह की महत्वपूर्ण ख़बरों को लेकर हाज़िर हैं लेखक अनिल जैन…

हर हफ़्ते की तरह इस बार भी सप्ताह की महत्वपूर्ण ख़बरों को लेकर हाज़िर हैं लेखक अनिल जैन… गोडसे जी के साथ न्याय नहीं हुआ। हम पूछते हैं, अब भी नहीं तो कब। गोडसे जी के अच्छे दिन कब आएंगे! गोडसे जी का नंबर कब आएगा!

गोडसे जी के साथ न्याय नहीं हुआ। हम पूछते हैं, अब भी नहीं तो कब। गोडसे जी के अच्छे दिन कब आएंगे! गोडसे जी का नंबर कब आएगा! इस साल राजा राममोहन रॉय की 250वी वर्षगांठ है। राजा राम मोहन राय ने ही देश में अंतर धर्म सौहार्द और शान्ति की नींव रखी थी जिसे आज बर्बाद किया जा रहा है। क्या अब वक्त आ गया है उनकी दी हुई सीख को अमल…

इस साल राजा राममोहन रॉय की 250वी वर्षगांठ है। राजा राम मोहन राय ने ही देश में अंतर धर्म सौहार्द और शान्ति की नींव रखी थी जिसे आज बर्बाद किया जा रहा है। क्या अब वक्त आ गया है उनकी दी हुई सीख को अमल… प्रख्यात निर्देशक का कहना है कि फिल्मी अवसंरचना, जिसमें प्राथमिक तौर पर थिएटर और वितरण तंत्र शामिल है, वह मुख्यधारा से हटकर बनने वाली समानांतर फिल्मों या गैर फिल्मों की जरूरतों के लिए मुफ़ीद नहीं है।

प्रख्यात निर्देशक का कहना है कि फिल्मी अवसंरचना, जिसमें प्राथमिक तौर पर थिएटर और वितरण तंत्र शामिल है, वह मुख्यधारा से हटकर बनने वाली समानांतर फिल्मों या गैर फिल्मों की जरूरतों के लिए मुफ़ीद नहीं है।

This work is licensed under a Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License

This work is licensed under a Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License