सवाल है कि आप उस भयावह महामारी से कैसे पार पा पाये, जिसने पिछले एक साल में 30 करोड़ से ज़्यादा लोगों को प्रभावित किया है और तक़रीबन चार लाख लोगों की जान ले ली है? सवाल यह भी है कि आप जैसी-तैसी योजना के साथ लागू किये गये उस लॉकडाउन और दूसरे प्रतिबंधों से कैसे निपट सकते थे, जिसने एक ही झटके में 12 करोड़ से ज़्यादा लोगों को बेरोज़गार कर दिया?

सार्थक सरकारी सहायता के अभाव में लोगों के पास अपनी छोटी-छोटी बचत का इस्तेमाल करने और यहां तक कि आजीविका के लिए कर्ज़ लेने के अलावा कोई चारा नहीं था। आजीविका के संकट से पैदा हुई यह वित्त व्यवस्था आंशिक, मगर साफ़ तौर पर घरेलू बचत और कर्ज़ के सिलसिले में भारतीय रिज़र्व बैंक (RBI) की तरफ़ से हाल ही में जारी सूचना में परिलक्षित होती है।

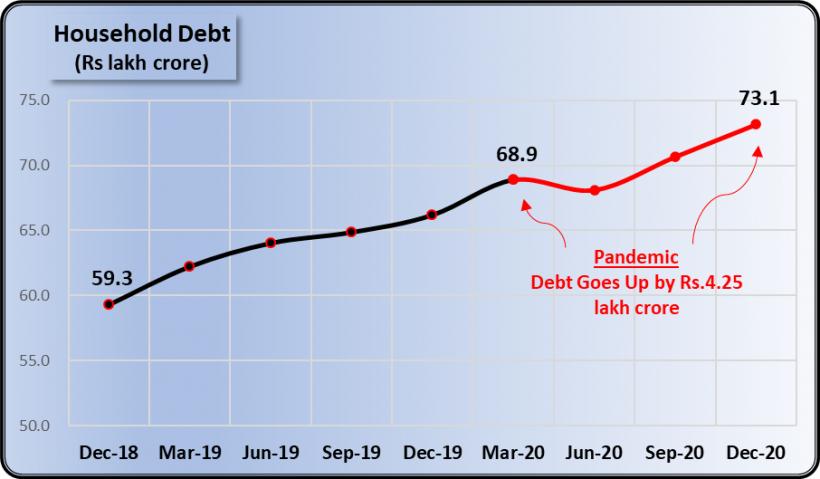

घरेलू कर्ज़ के त्रैमासिक आंकड़ों से पता चलता है कि मार्च 2020 को समाप्त होने वाली तिमाही (जब भारत में कोविड-19 महामारी ने ज़ोर पकड़ना शुरू किया था) और दिसंबर 2020 (जब पहली लहर गिरावट की ओर थी) के बीच घरेलू ऋण 68.9 लाख करोड़ रुपये से बढ़कर 73.1 लाख करोड़ रुपये हो गया था। यानी उन नौ महीनों में घरेलू कर्ज़ में 4.25 लाख करोड़ रुपये की बढ़ोतरी हुई थी (नीचे चार्ट देखें)। आरबीआई ने दिसंबर 2020 को समाप्त होने वाली तिमाही तक के आंकड़े ही जारी किये हैं।

कर्ज़ को अक्सर सकल घरेलू उत्पाद (GDP) के अनुपात के रूप में मापा जाता है। यह ऋणग्रस्तता के पैमाने और अर्थव्यवस्था की प्रकृति के बारे में अन्य संकेतों की एक धारणा देता है। जैसा कि आरबीआई की जारी रिपोर्ट से पता चलता है कि मार्च 2020 को समाप्त हुई तिमाही में घरेलू ऋण, सकल घरेलू उत्पाद का 33.8% था। इसमें अक्टूबर-दिसंबर तिमाही तक जीडीपी के 37.9% तक की उछाल आयी थी। यह एक ऐसी अवधि है, जिसमें आर्थिक वृद्धि में कमी आई है, जबकि जीडीपी ज्यादा नहीं बढ़ रही है। ऐसे हालात में सकल घरेलू उत्पाद के हिस्से के रूप में घरेलू ऋण में यह भारी वृद्धि इसकी विशाल मात्रा और प्रभाव को दिखाती है।

यह याद रखना ज़रूरी है कि लोगों का सिर्फ़ एक तबका ही बैंकों या अन्य संस्थाओं से कर्ज़ पाने की स्थिति में है। बहुत सारे लोगों के पास बीमा पॉलिसियां नहीं हैं और न ही बहुत से लोग छोटी बचत योजनाओं में अपने पैसे बचाकर रखते हैं, उनके पास इतने पैसे नहीं है कि कुछ हिस्सा बचाकर अलग से रख सकें। ऐसे में ज़्यादतर लोगों को दोस्तों और परिवारों, स्थानीय साहूकारों या नियोक्ताओं से मिलने वाले अनौपचारिक उधार पर निर्भर रहना पड़ता है। यह हिस्सा उपरोक्त आंकड़ों के अंतर्गत नहीं आता।

लेकिन, इस घरेलू कर्ज़ में 4.25 लाख करोड़ रुपये से ज़्यादा की बढ़ोत्तरी गंभीरता से इस बात की याद दिलाती है कि घातक महामारी से निपटने के दौरान बड़ी संख्या में भारत के लोग ख़ुद के हाल पर छोड़ दिये गये थे। ज़िंदा रहने के लिए उनके पास और ज़्यादा कर्ज़दार होने के अलावा कोई चारा नहीं बचा था।

बैंकों में रखे बचत का इस्तेमाल

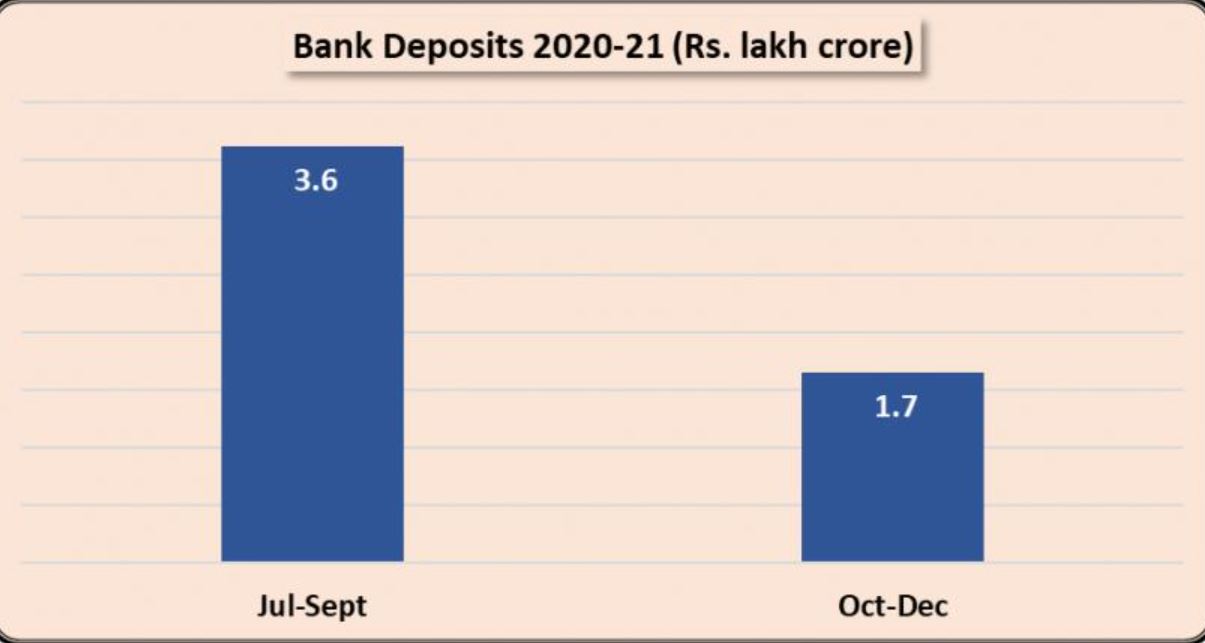

हालांकि, जो पूरी तस्वीर है, वह दूसरे आयाम को देखे बिना मुकम्मल नहीं होती और यह आयाम आरबीआई की तरफ़ से जारी उसी डेटा से सामने आता है। यह बैंक जमाओं के भविष्य से जुड़ा हुआ है। जैसा कि नीचे दिये गये चार्ट में दिखाया गया है, बैंक जमा 2020 की जुलाई-सितंबर तिमाही में 3.6 लाख करोड़ रुपये से घटकर अक्टूबर-दिसंबर तिमाही तक 1.7 लाख करोड़ रुपये, यानी आधे से भी कम रह गया था। ग़ौरतलब है कि कोविड-19 महामारी की पहली लहर सितंबर 2020 में चरम पर थी।

इससे पता चलता है कि लोगों ने महज़ तीन महीनों में अपने बैंक खातों से तक़रीबन दो लाख करोड़ रुपये निकाल लिये थे, जो कि इतने कम समय में अभी तक की संभवत: सबसे बड़ी निकासी है। इसकी एक ही वजह हो सकती है और वह वजह है-कोविड-19 से से जुड़े ख़र्चों को पूरा करने के लिए पैसों की ज़बरदस्त ज़रूरत और ज़्यादतर अनिवार्य ज़रूरत के सामानों की ख़रीद पर पैसे ख़र्च करना। हालांकि उस समय तक लॉकडाउन में ढील दी जा चुकी थी, लेकिन कमाई बहुत बुरी तरह प्रभावित हुई थी और बेरोज़गारी अब भी बहुत ज़्यादा थी। इसलिए, लोग अनिवार्य ज़रूरतों पर अपने ख़र्च को पूरा करने के लिए बैंक में रखे पैसे को निकाल रहे थे।

सकल घरेलू उत्पाद के हिस्से के रूप में बैंक जमा जुलाई-सितंबर में 7.7 प्रतिशत से तेज़ी से गिरकर अक्टूबर-दिसंबर में महज़ तीन प्रतिशत रह गया था, जो फिर से इन आंकड़ों में प्रतिबिंबित गहरे प्रभाव और व्यापक पैमाने की प्रवृत्ति को दर्शाता है।

इन दोनों आयामों को एक साथ रखने पर जो तस्वीर उभरती है, वह गहरे और व्यापक आर्थिक संकट से निपटने के लिहाज़ से संसाधनों को जुटाने को लेकर परिवारों की तरफ़ से की जा गयी एक हताशा भरी कोशिश है। ज़रूरत का एक हिस्सा कर्ज़ से और दूसरा हिस्सा बचत से पूरा किया जा रहा है। जैसा कि पहले ही उल्लेख किया जा चुका है, यह सब संस्थागत प्रणाली के भीतर की तस्वीर है, और इसमें वह अनौपचारिक कर्ज़ या बचत प्रणाली शामिल नहीं है, जिस पर बड़ी संख्या में लोगों को निर्भर रहना पड़ता है।

ख़र्च में कटौती

विडंबना ही है कि इन हताश उपायों ने भी परिवारों को उनके पहले से ही निम्न जीवन स्तर में हो रही गिरावट से ग्रस्त होने की प्रक्रिया को नहीं थाम सका है। ऐसी कई रिपोर्टें हैं, जिनसे यह पता चलता है कि कई दूसरी तरह के ख़र्चों को रोकने के अलावा जीवित रहने के लिए परिवारों की तरफ़ से खाद्य पदार्थों में भी कटौती की गयी है। यहां तक कि सरकार की ओर से जारी जीडीपी के आख़िरी आंकड़ों से पता चलता है कि निजी उपभोग व्यय (घरों में किये गये कुल ख़र्च का योग) 2020-21 में जीडीपी के 56% तक गिर गया था, जबकि 2019-20 में यह 57.1% और 2018-19 में 56.3% था।

इसका कारण यह है कि ज़्यादातर परिवारों के पास थोड़ी-बहुत बचत भी नहीं होती है और जो थोड़ी-बहुत बचत होती भी है, उसे बैंकों में नहीं रखा जाता है। ऐसे में उनके लिए बचत की निकासी या बैंकों से कर्ज़ लेने के विकल्प की कल्पना भी नहीं की जा सकती।

सरकार ने नहीं की मदद

अगर सरकार ने अधिक मानवीय नीति अपनायी होती, तो परिवार अपनी बचत को सुरक्षित रख सकते थे या कर्ज़दार होने से बच सकते थे। सरकार ग़रीब तबकों को वित्तीय मदद, सार्वजनिक वितरण प्रणाली के ज़रिये ज़्यादा से ज़्यादा खाद्यान्न और दूसरी आवश्यक वस्तुओं की डिलीवरी की व्यवस्था, प्रभावित परिवारों को मुफ़्त चिकित्सा सहायता और उन परिवारों को मुआवज़ा मुहैया करा सकती थी, जिन्होंने कोविड-19 से पीड़ित अपने परिजनों को खो दिया था। इससे न सिर्फ़ हताश परिवारों को संकट में मदद मिलती, बल्कि इससे सरकार की अच्छी आर्थिक समझ की झलक भी दिखाई देती, क्योंकि इन सभी राजकोषीय ख़र्चों से अर्थव्यवस्था में मांग को बढ़ावा मिलता और देश को मौजूदा मंदी से बाहर निकालने में मदद भी मिलती।

तक़रीबन सभी प्रमुख ट्रेड यूनियनों, किसान संगठनों और वाम दलों ने इन मांगों को बार-बार उठाया था कि बिना आयकर भुगतान वाले परिवारों को 7,500 रुपये मासिक आय सहायता, अतिरिक्त खाद्यान्न आवंटन को मौजूदा मात्रा को पांच किलो से बढ़ाकर प्रति व्यक्ति प्रति माह 10 किलोग्राम किया जाये और कोविड-19 से ग्रस्त रोगियों के लिए मुफ़्त चिकित्सा कवरेज और सभी के लिए मुफ्त टीकाकरण की व्यवस्था की जाये। हालांकि, मोदी सरकार हठपूर्वक व्यवसायों और नियोक्ताओं को आसान ऋण और छूट देने जैसे वैकल्पिक कार्यप्रणालियों को लेकर इस बेकार की उम्मीद में अड़ी रही कि इससे आर्थिक गतिविधियों को पुनर्जीवित करने में मदद मिलेगी। सरकार ने जन धन खाताधारकों को 5, 00 रुपये प्रति माह (तीन महीने के लिए) देने के अलावा, उज्ज्वला योजना के तहत पांच किलो अतिरिक्त खाद्यान्न और मुफ़्त एलपीजी रिफिल देने को छोड़कर लोगों को पूरी तरह से उनके हाल पर छोड़ दिया।

इस साल देश में पहले से कहीं ज़्यादा बेरहम दूसरी लहर आयी, यहां तक कि सरकार ने ये अपर्याप्त राहत उपाय भी वापस ले लिए और सिर्फ़ घोषित पांच किलो अतिरिक्त अनाज की पहल को प्रारंभ किया।

भारत में परिवारों को महामारी के चलते हुई आर्थिक तबाही से उबरने में सालों लगेंगे, लेकिन इस तबाही का एक बड़ा कारण मोदी सरकार की उदासीन नीतियां ही रही हैं।

अंग्रेज़ी में प्रकाशित मूल आलेख को पढ़ने के लिए नीचे दिये गये लिंक पर क्लिक करें

https://www.newsclick.in/Desperate-Indians-Used-Savings-Took-Loans-Survive-COVID-19-Pandemic

Point of View के इस एपिसोड में पत्रकार Neelu Vyas ने experts से यूपी में छठे चरण के मतदान के बाद की चुनावी स्थिति का जायज़ा लिया। जनता किसके साथ है? प्रदेश में जनता ने किन मुद्दों को ध्यान में रखते…

Point of View के इस एपिसोड में पत्रकार Neelu Vyas ने experts से यूपी में छठे चरण के मतदान के बाद की चुनावी स्थिति का जायज़ा लिया। जनता किसके साथ है? प्रदेश में जनता ने किन मुद्दों को ध्यान में रखते… पाकिस्तान के पेशावर में मस्जिद पर हमला, यूक्रेन में भारतीय छात्र की मौत को ध्यान में रखते हुए पढ़िये अजमल सिद्दीक़ी की यह नज़्म...

पाकिस्तान के पेशावर में मस्जिद पर हमला, यूक्रेन में भारतीय छात्र की मौत को ध्यान में रखते हुए पढ़िये अजमल सिद्दीक़ी की यह नज़्म... बीते कई चुनावों में बीजेपी को इस प्रवृत्ति का सामना करना पड़ा है कि मतदान प्रतिशत घटते ही वह सत्ता से बाहर हो जाती है या फिर उसके लिए सत्ता से बाहर होने का खतरा पैदा हो जाता है।

बीते कई चुनावों में बीजेपी को इस प्रवृत्ति का सामना करना पड़ा है कि मतदान प्रतिशत घटते ही वह सत्ता से बाहर हो जाती है या फिर उसके लिए सत्ता से बाहर होने का खतरा पैदा हो जाता है। हालांकि सरकार-जी का देश को मिलना देश का सौभाग्य है पर सरकार-जी का दुर्भाग्य है कि उन्हें यह कैसा देश मिला है। देश है कि सरकार-जी के सामने मुसीबत पर मुसीबत पैदा करता रहता है।

हालांकि सरकार-जी का देश को मिलना देश का सौभाग्य है पर सरकार-जी का दुर्भाग्य है कि उन्हें यह कैसा देश मिला है। देश है कि सरकार-जी के सामने मुसीबत पर मुसीबत पैदा करता रहता है। उत्तर प्रदेश में अब सिर्फ़ आख़िरी दौर के चुनाव होने हैं, जिसमें 9 ज़िलों की 54 सीटों पर मतदान होगा। इसमें नरेंद्र मोदी के संसदीय क्षेत्र वाराणसी समेत अखिलेश का गढ़ आज़मगढ़ भी शामिल है।

उत्तर प्रदेश में अब सिर्फ़ आख़िरी दौर के चुनाव होने हैं, जिसमें 9 ज़िलों की 54 सीटों पर मतदान होगा। इसमें नरेंद्र मोदी के संसदीय क्षेत्र वाराणसी समेत अखिलेश का गढ़ आज़मगढ़ भी शामिल है।

This work is licensed under a Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License

This work is licensed under a Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License